中信证券:一季度GDP增速有望迎来“开门红”

近日,网络上流传出一些关于明星的黑料与内幕信息,引发广泛关注。这些爆料涉及多方面内容,从私生活到职业生涯中的决策,不同程度地曝光了明星们所面临的压力与挑战。虽然信息的真实性尚待考证,但也引发了公众对娱乐圈潜规则的讨论。不论是吃瓜群众还是热心网友,似乎都对这些内幕颇感兴趣。

。中信证券。研报表明,本年1—2月,我国工业和服务业出产均完成较快添加,但数据显现内需依然偏弱,外需景气量也有所下滑,供需格式有待进一步优化。从出产端来看,1—2月工业添加值增速超出商场预期,首要拉动力气来自运输设备、金属制品和配备制造业,服务业也坚持较高增速,现代服务业景气量尤为亮眼。从需求侧来看,1—2月出资增速明显超出商场预期,首要原因在于基建出资“开门红”的成色较为亮眼,制造业出资连续耐性,地产出资降幅有所收窄。本年1—2月消费数据略低于商场预期,其间产品消费增速与上一年12月相等,在新年要素带动下前两月餐饮消费增速有所上升,细分品类中以旧换新补助获益品类消费景气有所回落。后续出口链景气走弱的程度和内需尤其是消费提振的作用是值得重视的两条主线。

全文如下。

。经济数据|一季度GDP增速有望迎来“开门红” (2025年1-2月)。

本年1-2月,我国工业和服务业出产均完成较快添加,但数据显现内需依然偏弱,外需景气量也有所下滑,供需格式有待进一步优化。从出产端来看,1-2月工业添加值增速超出商场预期,首要拉动力气来自运输设备、金属制品和配备制造业,服务业也坚持较高增速,现代服务业景气量尤为亮眼。从需求侧来看,1-2月出资增速明显超出商场预期,首要原因在于基建出资“开门红”的成色较为亮眼,制造业出资连续耐性,地产出资降幅有所收窄。本年1-2月消费数据略低于商场预期,其间产品消费增速与上一年12月相等,在新年要素带动下前两月餐饮消费增速有所上升,细分品类中以旧换新补助获益品类消费景气有所回落。后续出口链景气走弱的程度和内需尤其是消费提振的作用是值得重视的两条主线。美国于3月4日加征的第二轮10%关税落地,交易冲突对我国经济的连累可能会进一步加大,尽管方针会当令出台、活泼对冲,但落地发生作用存在一守时滞,二季度经济面对的压力或阶段性上升。

。▍。经济:本年1-2月,工业和服务业出产均完成较快添加,但数据显现内需依然偏弱,外需景气量也有所下滑,供需格式有待进一步优化。

本年前两月数据显现出产端和需求端的分解依然较大。从出产端看,咱们测算,前两月出产端加权均匀增速为5.7%,但需求端加权均匀增速为3.8%,其间内需加权均匀增速为4.0%。比照上一年12月数据,在出产端坚持较强景气的一起,上一年以来外需强于内需的格式在本年前两月迎来了改变,后续出口链景气走弱的程度和内需尤其是消费提振的作用是值得重视的两条主线。向后看,美国于3月4日加征的第二轮10%关税落地,交易冲突对我国经济的连累可能会进一步加大。为应对逆全球化思潮背面潜在的外部危险,本年逆周期调理方针提振内需尤其是消费的力度较上一年进一步进步。近期方针重视要点,一是全国两会举行,就年度经济社会发展整体要求和方针取向做出要点布置;二是3月16日《提振消费专项举动计划》正式发布,标志着我国消费方针的全面性晋级与立异。

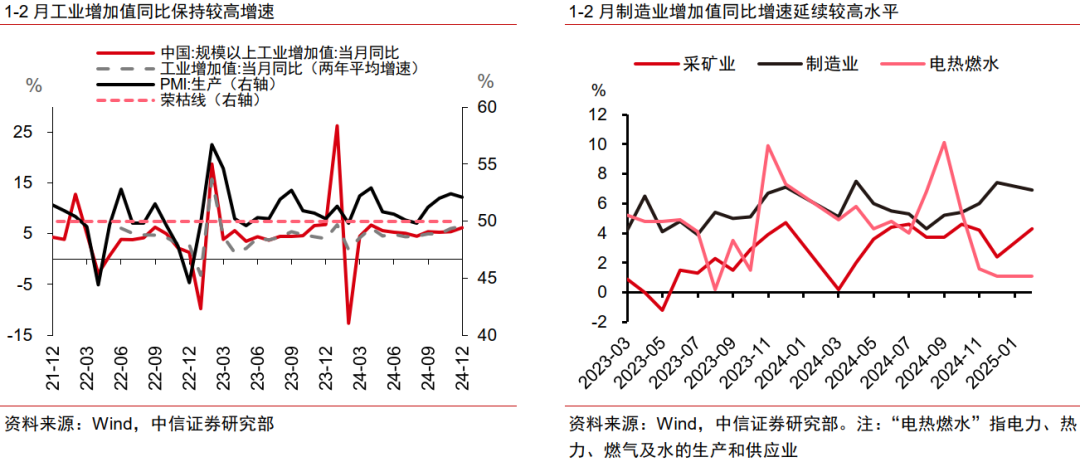

。▍。出产:1-2月工业添加值和服务业出产指数坚持较高水平,促消费和抢出口助出产端迎来杰出局面,但后续或迎阶段性压力。

2025年1-2月,全国规划以上工业添加值同比添加5.9%,大幅高于Wind共同预期的5.1%,较前值回落0.3个百分点。工业添加值增速超出商场预期的原因首要在于1-2月季调因子紊乱等要素使制造业PMI对工业添加值的指向含义阶段性转弱。从结构上来看,1-2月景气较好的职业首要是运输设备、金属制品和配备制造业,景气偏弱的首要对错金属矿藏、医药、电力和热力供给、石油和。天然气。开采业。工业添加值体现偏强,首要是前期“促消费”和“抢出口”均首要拉动产品的产需,所以尤其是制造业添加值在1-2月录得较好体现。服务业坚持较高增速,现代服务业景气量较好。不过结合高频数据和关税影响看,后续工业和服务业可能会阶段性面对走弱压力。

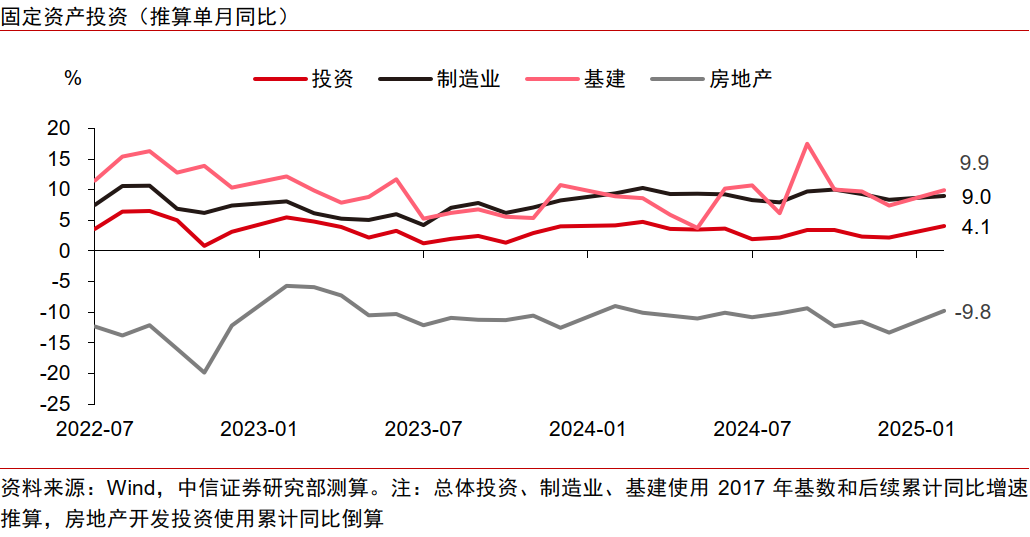

。▍。出资:1-2月出资增速明显超出商场预期,首要原因在于基建出资“开门红”的成色较为亮眼。

2025年1-2月整体出资、基建(广义)出资、制造业出资、。房地产开发。出资同比别离为4.1%、9.9%、9.0%、-9.8%,别离较2024年12月单月+2.2、+2.5、-0.7、+3.5个百分点。1-2月狭义基建出资体现较好,一是由于新年假期后全国多地活泼推动重大项目开工建造,全力冲刺“开门红”;二是由于1-2月专项债资金发行发展较好,资金保证较为足够。制造业出资增速连续回落,中心驱动要素或仍为设备更新方针没有接续以及低物价环境限制赢利修正,估计二季度特别国债发行后,年内设备更新方针有望得以接续,叠加考虑PPI边沿改进的逻辑,我国制造业出资有望在25Q2迎来改进。二手房成交在房地产小阳春中体现较好,房地产出资增速必定程度收窄,但新房出售和房价仍有压力。向后看,估计。房地产开发。出资在低基数下降幅有望有所收窄,可是止跌回稳仍需方针发力。除固投三大项之外的其他出资在1-2月同比添加2.8%(前值-15.5%),尽管和历年开年1-2月的状况比较这一增速依然偏低,但也是一个十分活泼的改变。咱们以为,这一改变可能与加强针对服务业范畴出资力度的方针导向有关。

。▍。消费:本年1-2月消费数据略低于商场预期,其间产品消费增速与上一年12月相等,在新年要素带动下前两月餐饮消费增速有所上升,细分品类中以旧换新补助获益品类消费景气有所回落。

1-2月我国社会消费品零售总额为83731亿元,同比增速为4.0%,较上一年12月同比增速添加0.3个百分点,该数值略低于Wind共同预期4.5%。其间,本年1-2月产品零售增速录得3.9%,与前值相等;餐饮收入增速录得4.3%,较前值改变1.6个百分点,反映出新年期间餐饮消费景气量有所进步。职业方面,本年1-2月基本生活类和部分晋级类产品出售添加较为亮眼,但轿车、家电等以旧换新补助获益品类的增速有所回落。向后看,咱们估计房价和股市回暖带来的财富效应改进、进步社会保证收入带来的居民增收以及以旧换新方针作用的连续这三方面要素有望对后续社零构成支撑,一起提示重视3月16日发布的《提振消费专项举动计划》对的落地和履行发展。

。▍。债市:长债利率宽幅动摇或成阶段性常态。

1-2月经济数据显现,开年以来我国经济连续平稳复苏态势。关于债市而言,方针预期扰动较大,活泼券利率日内动摇剧烈,央行关于流动性商场和债市情绪或是中期商场主线。两会后首要方针节点包含降准及结构性降息的落地时点,两项方针落地前估计商场将经过OMO与资金面改变预判央行方针的边沿意向。在资金面紧平衡与方针预期重复共振下,长债利率宽幅动摇或成阶段性常态。

。▍。危险要素:

内需康复不及预期,国内方针不及预期,海外经济衰退及危险事情超预期,海外货币方针超预期等。

(文章来历:公民财讯)。