“周六福”不姓周,六年四战IPO

近日,某知名娱乐圈人物的私生活再次成为媒体关注的焦点。有消息人士透露,该人士在社交场合中与不同对象频繁互动,引发不少网友的猜测与讨论。虽然相关当事人尚未做出回应,但关于其背景及经历的“黑料”也随之浮出水面,成为公众热议的话题。这一事件再次提醒我们,明星生活背后常常隐藏着不为人知的故事。

本文系依据揭露资料编撰,仅作为信息沟通之用,不构成任何出资主张。

本文系依据揭露资料编撰,仅作为信息沟通之用,不构成任何出资主张。

2024年6月递表港交所失效后,周六福于日前更新了上市请求书,再度冲击IPO。这现已是周六福第四次请求上市了。

早在2019年,周六福方案登陆深交所,但因保荐组织和会所堕入“康美案”,导致其IPO检查进程被逼间断,于2020年11月正式告吹。直到2022年6月,周六福再度请求A股上市,但迟迟未有实质性发展,于2023年11月自动撤下资料,寻求港股上市“曲线救国”。

周六福IPO之路如此曲折,还要从“巧立名号”说起。

01。周六福不姓周。

电影《赌侠II之上海滩赌圣》有个桥段,达叔和星爷叙祖的时分,说到阿星的爷爷叫“周大福”。当阿星认为自己可以躺平坐拥金银之际,达叔却告知他,这位“周大福”不是卖黄金珠宝的,而是卖叉烧包的。

“周大福”可以是卖叉烧包的,周六福也就可以不姓周。

周六福的前身为深圳市周天福珠宝首饰有限公司,由李伟蓬和陈创金于2004年一起建议建立;次年,李伟蓬的弟弟李伟柱收买了陈创金持有的50%的股权后,自此李家兄弟一起运营周天福;直到2012年,公司才改名为深圳市周六福珠宝有限公司。

改名之举,让周六福长时间被诟病为“山寨品牌”、“傍大款”、“假贵族”等。因为不论是比照早在1929年就现已开设首家珠宝金行的周大福,仍是相较1991年“才”建立的六福珠宝,缓不济急的周六福,本身并不具有品牌见识。

改名为周六福之后,李氏兄弟随即花重金在央视投进广告,以期敏捷植入顾客心智。其市场策略,绕开了被长辈们现已占有了的一线城市,从三线及以下城市以及高线城市的市郊作为切入点,再逐渐经过“农村包围城市”战术,渗透到高线城市。

挑选低线城市作为起点,不只防止正面硬刚长辈们;更重要的是,其时互联网在低线城市仍不兴旺,信息差仍较大,而且低线城市的顾客对品牌的认知水平相对有限,周六福、周大福、六福珠宝在广袤的消费人群中实在是“傻傻分不清”。

直至现在,周六福在国内的门店布局仍旧以低线城市为主,依据上市请求书数据,周六福在国内一线、二线、三线及以下城市门店数量别离占国内门店总数的8.4%、36.5%和55.1%。

在一系列颇有争议的营销行为过程中,周六福不可防止地深陷商标权属法律胶葛之中。依据企查查数据,周六福曾触及656项司法案子,其间与商标权相关的胶葛共169项,其间既有作为原告控诉别人侵略权力的,也有作为被告被申述侵权的。

而这样的知识产权问题,也是从前周六福请求A股上市被监管要点问询之处。

02。不走寻常路。

监管对黄金珠宝商标品牌胶葛特别注重,是因为这门生意挣钱逻辑很大程度上就锚定于此。

一般,不含钻石、珠宝的黄金加工饰品,其终端价格由金价和加工费构成。而加工费的凹凸,首要取决于品牌溢价和产品的工艺水平。

与自建加工厂的周大福、老凤祥等老牌黄金珠宝品牌商不同的是,周六福不甘愿过多进入制作加工环节,旗下仅有的加工厂于2022年4月封闭。这也就决议了,周六福的赢利来历愈加聚集:

不寻求制作工艺带来的差价,赢利简直悉数依赖于品牌影响力。

周六福更倾向将本身打造成以品牌为枢纽的轻财物渠道,经过“贴牌”形式进行运营。

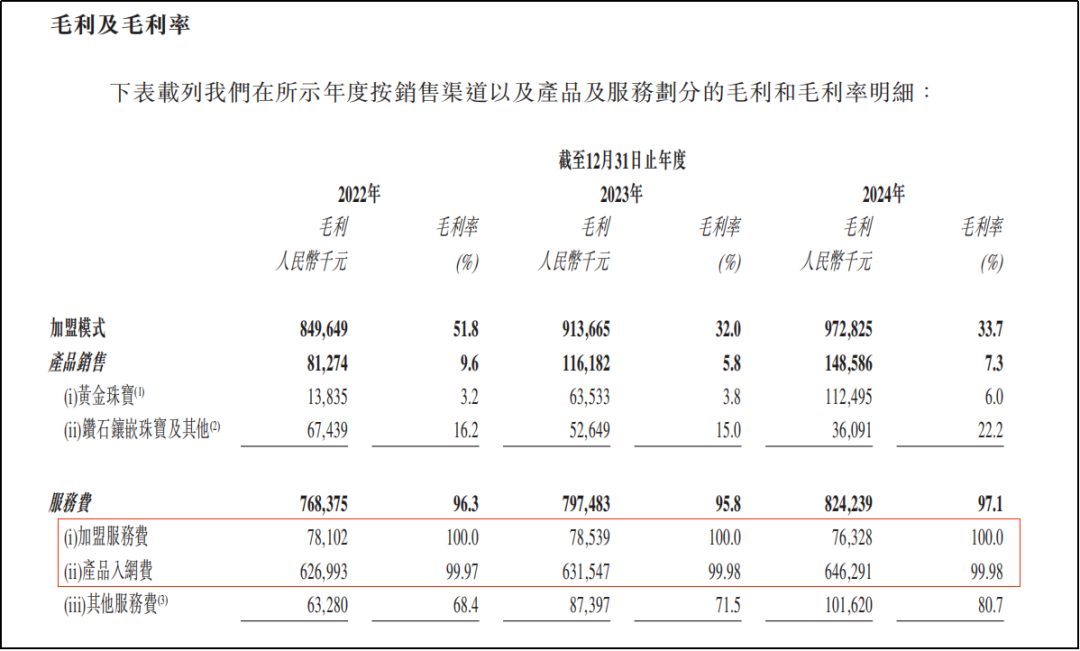

依据上市请求书数据显现,周六福营收中约50.5%来自于加盟生态,由“产品出售”和“服务费”两项构成,前者占总营收比重35.7%、后者占比为14.8%,可是两者的毛利率简直是天然之别。

2022年至2024年:

·对加盟商的“产品出售”收入别离为8.43亿元、20.2亿元和20.41亿元,毛利率别离为9.6%、5.8%和7.3%,毛赢利绝对值占公司悉数毛赢利比重别离为6.74%、8.67%和10.07%;

·对加盟集体收取的“服务费”别离为7.98亿元、8.33亿元和8.49亿元,毛利率别离到达惊人的96.3%、95.8%和97.1%,贡献了公司同期毛赢利的64.04%、59.07%和55.74%;

更深化地看,“服务费”毛利率之所以如此之高,要归功于周六福的“贴牌”形式:

·一方面,周六福线下扩张以加盟为主,线下门店超90%为加盟店,周六福首要收取“加盟服务费”;

·另一方面,因为制作环节简直悉数由外包完成,创始人也并非黄金珠宝世家(规划研制方面的见识相对缺乏),而终端门店由因为地域散布宽广需求差异化的产品,因而周六福便经过链接供货商和加盟商,答应加盟商直接向经周六福授权的厂商进行收购,而周六福担任产品质检和“贴牌”,也以此为由头向加盟商收取固定的旱涝保收的“产品入网费”。

不论是“加盟服务费”仍是“产品入网费”,简直都是可以完成0边沿本钱的事务,毛利率将近100%。

以“贴牌”形式运营可以完成多样化与差异化,但坏处也非常明显:因为周六福并不介入到授权供货商和加盟商之间关于终端产品的规划、出产及定价,敞开的生态没有辅之严厉的检查就发生不少侵权和质量胶葛。

据《顾客报导》计算,2017年至2022年期间,周六福累计7次登上质检黑榜,遭到多个省市监管部门通报;而在黑猫投诉渠道上共有3770条关于周六福的投诉,其间针对“诱导购买一口价”、“隐秘克重”居多。

03。金价暴升反成压力。

据上市请求书显现,2024年,周六福的经营收入、毛赢利和净赢利别离为57.18亿元、14.79亿元和7.06亿元,同比增速别离为11.03%、9.47%和6.97%。

比较2023年,各项收入数据悉数放缓,且25.87%的毛利率和12.35%的净利率皆创三年以来新低。

公司方面给出的解说是:首要因为金价飙升导致顾客购买黄金的热心下降。确实,比照现已上市的多家老牌黄金珠宝品牌商在2024年遇冷下滑,周六福可以完成成绩增加现已不容易了。

可是继续上涨的黄金价格,对周六福这种轻财物运营形式发生负反馈的腐蚀,或许才刚刚开端:

(1)黄金价格上涨导致终端消费承压,而靠走量的线下门店不只面对库存本钱大幅提高,还不断减缩“加工费”发生的赢利空间。

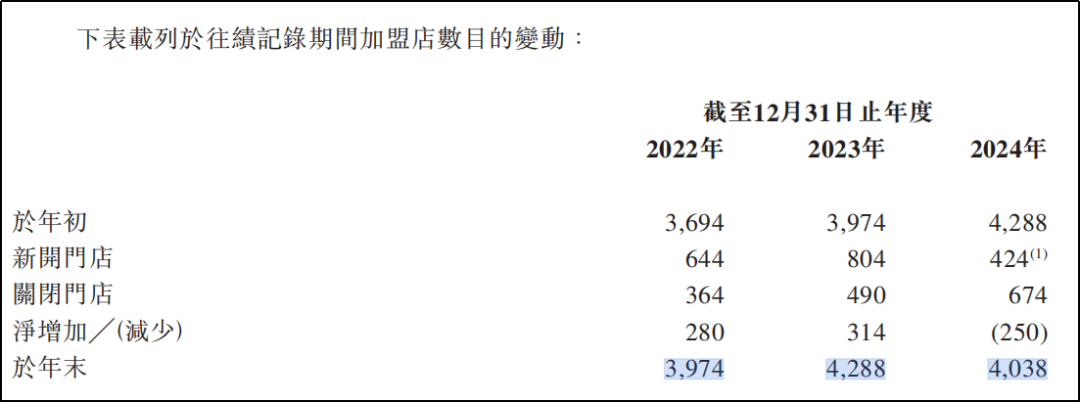

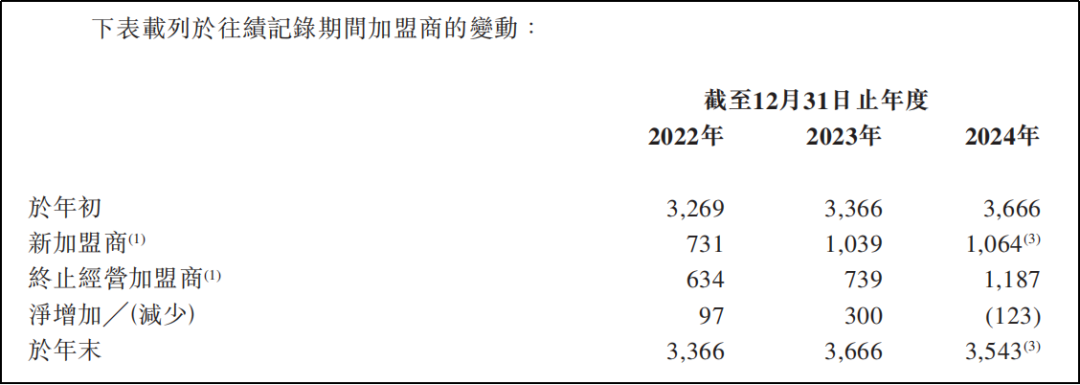

而周六福对加盟商收取的固定的“加盟费”和“入网费”,在消费遇冷之下加盟商无法转移到顾客身上,这也就导致加盟商开端松动:2024年,加盟商数量以及加盟门店数量别离较2023年净削减250家和123名。

(2)关于没有加工盈利的周六福而言,在金价上涨的过程中自营的赢利率也在不断紧缩。

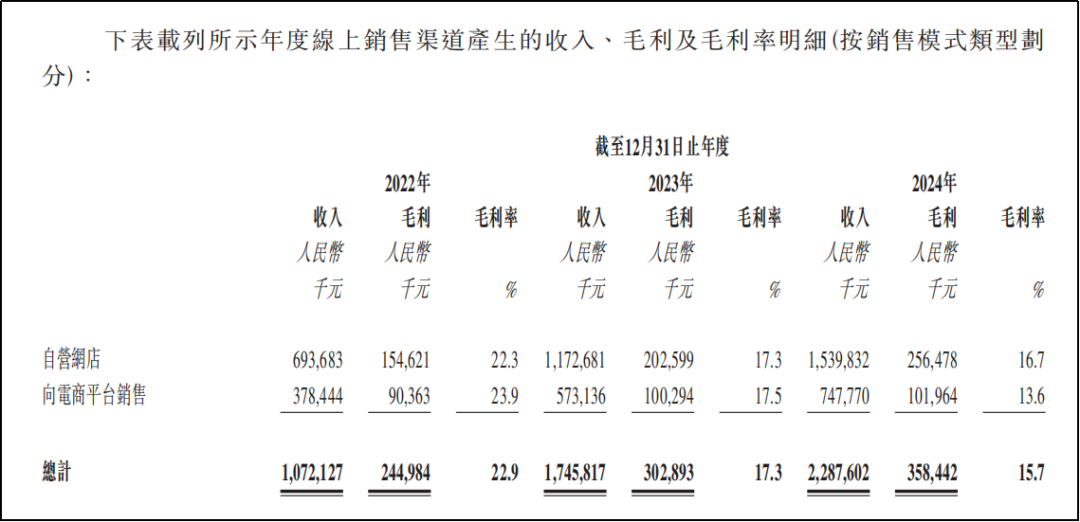

线上环节,不论是自营,仍是向电商渠道出售,在近两年来毛利率继续走低,营收增加转化至赢利的才能不断被削弱:2024年线上收入同比增加31.04%至22.88亿元,可是毛利率从17.3%降至15.7%,导致同期毛赢利仅同比增加18.15%至3.58亿元。

04。融资抬市值?

绩承压之际,周六福倒还反常大方,在IPO准备过程中“突击分红”:

在2024年6月递表港交所之前,就曾于同年3月和5月别离派息3.48亿元和2.97亿元,高度持股的李氏兄弟,入袋超6亿元。要点还在于,刚分完红就在6月份向祥龙创美、永诚十五号、谛爱珠宝和正福出资四家组织募资2.45亿元,并递表港交所。

这其实是周六福的惯性操作了。

早在操作2019年初次请求A股上市过程中——在2018年引进外部出资者之前,就曾派发了1.74亿元的股息,相同根本落于李氏兄弟口袋中。

大额分红之后引进外部出资者,难免让人质疑有举高市值的动机:例如经过2024年6月的增发,周六福的市值较2024年1月回购市值的47.42亿元突然提高至IPO前74亿元市值。

边分红,边引进出资者,边寻求上市,如此丝滑的本钱手法,不得不说——不姓周的“周六福”真会玩。